해외물류시장 이슈

제794호

공급망 불안 영향으로 임대인의 물류 부동산 주도권 확대 전망

발간일 2026-06-05

하도연 연구원

051-797-4683

ehdudl@kmi.re.kr

88

중동 리스크 장기화에 따라 글로벌 기업들의 물류거점 전략 재편 움직임 확대

- 최근 중동 지역 긴장 고조와 에너지 가격 변동성 확대가 글로벌 공급망 전반의 불확실성을 높이며 기업들의 물류거점 운영 전략에도 변화가 나타나고 있음

- Cushman & Wakefield는 최근 글로벌 공급망이 지정학 갈등, 기후 리스크, 노동력 부족, 관세 이슈 등 복합 리스크 영향이 구조적으로 확대되는 양상이라고 분석함

- 특히 중동 분쟁 장기화 우려에 따라 원유·LNG 공급 불확실성이 확대되며 연료비, 운송비, 보험료 상승 압력이 지속되는 상황임

- 이에 따라 글로벌 기업들은 기존 비용 중심 공급망 운영에서 벗어나 물류거점 다변화, 니어쇼어링, 재고 분산, 핵심 물류거점 선점 전략 등을 강화하는 추세를 보임

- 또한 공급망 회복탄력성 확보를 위해 AI 기반 공급망 모니터링 및 자동화 설비 확대와 함께, 에너지 효율성을 고려한 물류시설 도입 움직임도 확대되는 모습임

- 향후 물류 부동산 전략이 단순 임대료 수준보다 운영 안정성, 노동력 확보, 전력·에너지 인프라 등을 종합 고려하는 방향으로 전환될 것으로 전망됨

글로벌 물류창고 수요는 전반적으로 안정화되고 있으나 핵심 항만·물류거점은 높은 수요 유지

- 글로벌 물류창고 수요는 코로나19 이후 급등세가 다소 완화되는 흐름을 보이고 있으나, 주요 항만·공항·도시권 중심 핵심 거점은 여전히 수요가 유지됨

- 실제로 글로벌 물류 부동산 임대료는 ’20년 대비 평균 36% 높은 수준을 유지하고 있으며, 글로벌 물류 부동산 시장의 54%에서는 여전히 임대료가 지속적으로 상승하고 있음

- 다만 미국·유럽 일부 성숙 시장에서는 과거와 같은 급격한 임대료 상승세는 다소 완화되는 모습이나, 핵심 물류거점을 중심으로는 여전히 낮은 공실률과 안정적인 수요가 유지되는 상황임

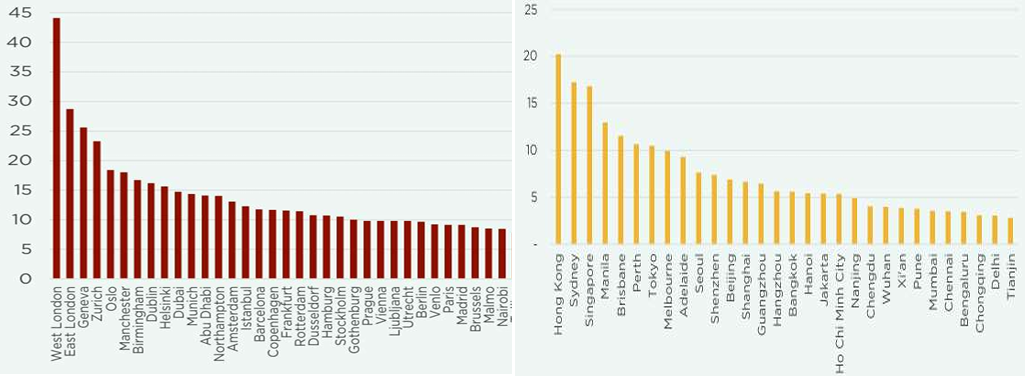

- 반면 싱가포르, 도쿄, 서울, 시드니, 런던 등 주요 글로벌 물류거점은 제한된 부지 공급과 항만·도시 접근성 영향으로 높은 임대료 수준을 유지하고 있음

- 특히 전자상거래, 첨단 제조업 중심 수요가 지속되며 대형 물류센터뿐 아니라 도심형 라스트마일 물류시설 수요도 확대되고 있음

- 또한 냉동·냉장과 같은 콜드체인 물류시설의 경우 식품·제약 중심 수요 증가에 따라 공급 부족 현상이 지속되며 유럽을 중심으로 신규 개발 수요가 확대되고 있음

글로벌 물류 부동산 임대료 상승 추이(2020-2025)

주: 1) 각 지역의 성장률은 본 분석에 포함된 대표 표본 시장들의 평균값을 기반으로 산출 2) 2020년 4분기의 물류시설 임대료 수준을 기준값 100으로 설정 자료: Cushman & Wakefield Research (검색일: 2026.06.01.)

글로벌 주요 도시‧지역 물류 부동산 임대료 수준(2024년 4분기 기준)

자료: Cushman & Wakefield Research (검색일: 2026.06.01.)

향후 3년간 신규 공급 둔화와 제조업·전자상거래 수요 확대 영향으로 글로벌 물류 부동산 주도권이 다시 임대인 중심으로 이동할 가능성 제기

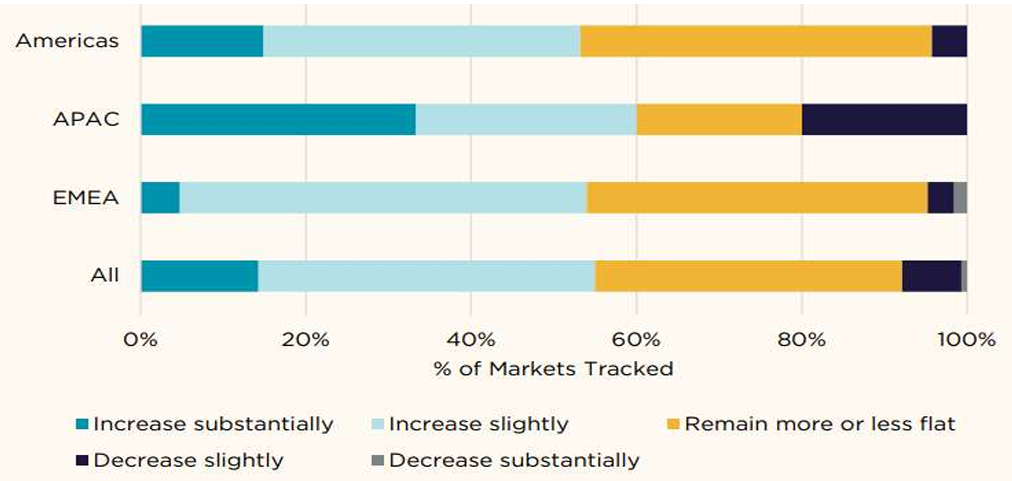

- 현재 글로벌 물류 부동산 시장은 신규 공급 조절과 순 흡수량 회복 흐름이 동시에 나타나며 향후 공실률은 전반적으로 안정 또는 하락 흐름을 보일 가능성이 높을 것으로 예상됨

- Cushman & Wakefield에 따르면 향후 3년간 조사 대상 시장의 45%는 공실률이 현재 수준에서 안정적으로 유지될 것으로 전망되며, 35%는 공실률 하락이 예상됨

- 반면 공실률 상승이 예상되는 시장은 전체의 20% 수준에 불과한 것으로 분석됨

- 특히 북미 지역은 신규 공급 확대 흐름이 점차 완화되는 가운데 순 흡수량 회복세가 이어지며, 인랜드 엠파이어, 피닉스, 애틀랜타 등 주요 물류거점을 중심으로 공실률 하락 가능성이 높을 것으로 예상됨

- 유럽 역시 신규 공급 제한과 임차 수요 회복 영향으로 영국, 네덜란드, 스웨덴, 벨기에 등 주요 시장에서의 공실률 감소 추세가 예상됨

- 아시아 지역 또한 싱가포르, 한국, 일본, 베트남 등을 중심으로 제한된 개발 물량과 물류 수요 확대 영향이 지속될 것으로 전망됨

- 이에 따라 향후 글로벌 물류 부동산 시장은 일부 핵심 거점을 중심으로 임대료 상승 압력과 함께 임대인 우위 경향이 점차 강화될 가능성이 제기됨

- 특히 공급이 제한된 핵심 물류거점을 중심으로 공실률 하락과 임대료 상승 압력이 동시에 나타날 가능성이 높음

향후 3년간 국가별 물류 부동산 시장 공실률 변화 전망

자료: Cushman & Wakefield Research (검색일: 2026.06.01.)

참고자료Waypoint: Global Industrial Dynamics 2026(Cushman & Wakefield), https://www.connectcre.com (검색일: 2026.06.01.)

해외물류시장 위클리 제794호

- 편집 및 발행인

- 조정희

- 발행처

- 한국해양수산개발원 국제물류투자분석·지원센터

- 총괄

- 김동환

- 감수

- 이언경

- 전화번호

- 051-797-4913

- kdong@kmi.re.kr

게시글 더보기

전체 1,040건

-

제798호독일2026-07-03

-

제798호기타2026-07-03

-

제798호글로벌2026-07-03

-

제797호인도 외12026-06-26

-

제797호베트남2026-06-26