해외물류시장 이슈

제791호

美, 올해 해상 운송 성수기 실종 우려… 중동 리스크·소비 위축에 물동량 감소

발간일 2026-05-15

성현정 전문연구원

051-797-4648

hjsung@kmi.re.kr

171

이란 전쟁 장기화에 따른 에너지 가격 상승과 소비심리 위축 등이 복합적으로 작용하면서 美 해상 운송 성수기 실종 우려와 수입시장 불확실성 확대

- 美 해상 운송 시장에서 매년 8~10월에 나타나던 전통적인 성수기(peak season)가 올해는 사실상 뚜렷하게 형성되지 않을 가능성이 커지고 있음

- 업계는 단순한 경기 둔화를 넘어, 중동 지정학적 리스크와 고물가, 소비심리 위축이 복합적으로 작용하면서 美 수입시장 전반의 구조적 불확실성이 확대되고 있다고 분석함

- 특히 美 소매협회(NRF)와 해켓 어소시에이츠(Hackett Associates)는 최근 발표한 「Global Port Tracker」를 통해, 이란 전쟁 장기화에 따른 에너지 가격 상승과 공급망 불안이 美 소비시장과 물류시장에 직접적인 영향을 미치고 있다고 진단함

- 실제로 호르무즈 해협(Strait of Hormuz) 봉쇄 장기화로 글로벌 원유 공급 차질 우려가 확대되면서 국제 유가와 연료비가 상승하고 있으며, 이는 미국 내 휘발유 가격 상승과 물가 압박으로 이어지고 있음

- 국제에너지기구(IEA) 역시 이번 사태를 ‘역사상 가장 심각한 글로벌 에너지 공급 충격’ 중 하나로 평가하며, 글로벌 공급망과 소비시장 전반에 인플레이션 압력을 확대하고 있다고 분석함

중동 리스크 확대에 따른 유가 상승과 소비 위축으로 美 유통기업들의 재고 확보 전략이 보수화되면서 하반기 수입 물동량 감소 전망

- 미시간대학교 소비자심리지수는 5월 48.2로 하락하며 역대 최저 수준을 기록했으며, 소비자들은 유가 상승과 관세 부담을 주요 비용 압박 요인으로 인식하고 있는 것으로 나타남

- 최근 美 정부의 추가 관세 정책과 중동 리스크 확대가 동시에 발생하면서, 유통기업들은 성수기 대비 재고 확보(restocking)에 보수적인 태도를 보이고 있음

- NRF는 5~6월 미국 수입 물동량이 전년 대비 소폭 증가할 것으로 전망했으나, 이는 지난해 관세 시행 이후 수입이 급감했던 데 따른 기저효과 영향이 크다고 설명함

- 실제 물동량 흐름은 여름 이후 더욱 둔화될 것으로 전망되며, 7월 美 주요 항만의 컨테이너 수입 물동량은 220만TEU로 전년 대비 약 8% 감소할 것으로 예상됨

- 또한 전통적인 성수기 시작 시점인 8월 물동량은 219만TEU로 전년 대비 5.5% 감소할 것으로 전망되며, 성수기 정점으로 평가되는 9월 역시 감소세가 예상됨

- 이에 따라 지난해에 이어 올해 역시 뚜렷한 성수기 효과를 기대하기 어렵다는 전망이 확산되고 있으며, 美 수입시장이 기존의 계절적 패턴보다 지정학적 변수와 소비 위축의 영향을 더욱 크게 받고 있음을 보여주고 있음

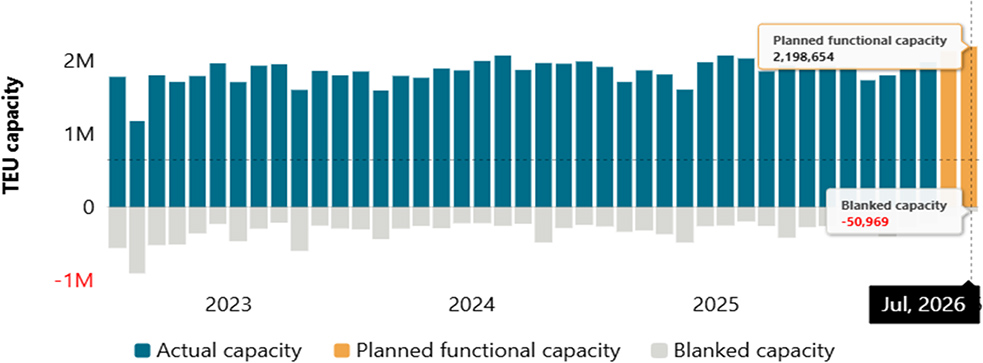

수요 둔화 전망에도 선사들은 아시아발 美 항로 선복 공급 확대 기조를 유지하고 있으나, 실제 물동량 회복 여부는 불확실한 상황

- 다만 수요 둔화 전망에도 불구하고 글로벌 선사들은 미국향 태평양(Eastbound Trans-Pacific) 항로를 중심으로 공급 확대 기조를 유지하고 있음

- 해운 데이터 분석업체 eeSea에 따르면, 아시아발 미국행 항로의 선복 공급량은 5월 약 200만TEU, 6월 213만TEU, 7월 약 220만TEU 수준으로 전년 대비 증가할 것으로 전망되며, 임시 결항(blank sailing) 규모 역시 지난해보다 크게 감소한 것으로 나타남

- 이는 선사들이 향후 수요 회복 가능성과 시장 점유율 확보를 고려해 공급 축소보다는 선복 유지 전략을 선택하고 있는 것으로 해석함

- 다만 현재와 같은 소비 둔화와 지정학적 불확실성이 지속될 경우, 공급 확대가 실제 물동량 증가로 이어지기는 쉽지 않을 것으로 전망됨

- 특히 최근 미국 내에서는 에너지 가격 상승에 따른 생활비 부담 확대와 소비 위축 우려가 커지고 있으며, 일부 제조업체들은 이미 ‘경기침체 수준(recession-level)’의 수요 감소 가능성을 언급하고 있음

- 이에 따라 올해 美 물류시장은 단순한 성수기 둔화를 넘어, 지정학적 위기·에너지 가격 급등·소비 위축이 복합적으로 결합된 새로운 형태의 시장 불확실성 국면에 진입하고 있다는 전망이 나오고 있음

글로벌 선사, 아시아발 美 항로 ‘컨’ 선복 공급 점진적 확대

자료: eeSea (검색일: 2026.05.12.)

참고자료https://www.joc.com (검색일: 2026.05.12.)

해외물류시장 위클리 제791호

- 편집 및 발행인

- 조정희

- 발행처

- 한국해양수산개발원 국제물류투자분석·지원센터

- 총괄

- 김동환

- 감수

- 이언경

- 전화번호

- 051-797-4913

- kdong@kmi.re.kr

게시글 더보기

전체 1,040건

-

제798호독일2026-07-03

-

제798호기타2026-07-03

-

제798호글로벌2026-07-03

-

제797호인도 외12026-06-26

-

제797호베트남2026-06-26