해외물류시장 이슈

제780호

美 마허 터미널 매각 가능성 부상… 북미 동부 항만 주도권 경쟁 일환으로 촉각

발간일 2026-02-13

성현정 전문연구원

051-797-4648

hjsung@kmi.re.kr

141

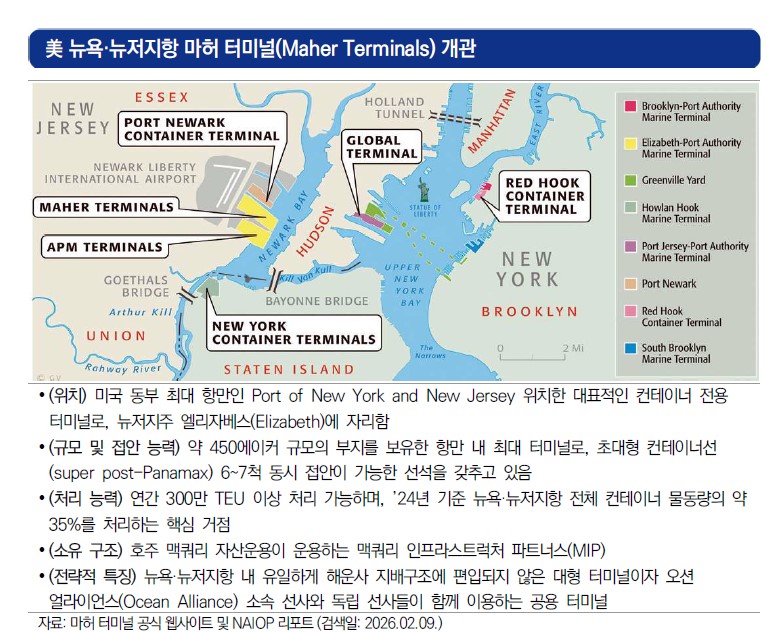

뉴욕·뉴저지항의 마허 터미널(Maher Terminals)은 북미 동부 핵심 물류 인프라로, 최근 매각 가능성이 부각되며 글로벌 해운사 및 인프라 투자자들의 관심 집중

- 뉴욕·뉴저지항의 최대 컨테이너 터미널인 마허 터미널(Maher Terminals)은 약 450에이커 규모의 부지와 함께 초대형 컨테이너선 6~7척을 동시에 접안할 수 있는 시설을 보유하고 있어, 항만 내 타 터미널 대비 압도적인 처리 역량을 갖추고 있음

- 특히 뉴욕·뉴저지항은 美 북동부 최대 소비시장의 관문이자 유럽·동남아 수입 물동량의 주요 거점으로, 대형 터미널 자산이 시장에 매물로 등장하는 사례가 극히 드문 구조적 특성을 보유함

- 이러한 여건 속에서 최근 맥쿼리 자산운용그룹(Macquarie Asset Management)은 뉴욕·뉴저지 항만청과의 협상을 통해 ’30년부터 ’63년까지 적용되는 33년 장기 임대계약을 확보했으며, 이를 계기로 약 30억 달러 이상의 가치가 거론되는 매각 가능성이 본격화되고 있음

- 이에 해당 터미널의 자산 가치와 사업 안정성이 크게 제고되었으며, 시장에서는 사실상 ‘뉴욕항에서 마지막으로 거래 가능한 대형 터미널’로 인식되고 있음

마허 터미널을 둘러싼 인수 경쟁에는 다양한 주체가 참여하고 있으며, 이는 단순 자산 취득을 넘어 북미 동부 공급망 주도권을 확보하기 위한 전략적 선택으로 해석

- 업계에 따르면, 글로벌 해운사, 항만 운영사, 인프라 투자자 등 다양한 주체가 인수 경쟁에 참여하고 있음

- MSC, Hapag-Lloyd 등 글로벌 해운사의 경우, 터미널 확보를 통해 해상운송-항만-내륙 운송으로 이어지는 물류 가치사슬 전반에 대한 통제력 강화 전략을 추진 중임

- PSA International. DP World, SSA Marine, TIL 등 주요 터미널 운영사 역시 운영 전문성과 규모의 경제를 활용한 사업 확대를 모색하고 있음

- 특히, 코로나19 이후 해운업계가 축적한 막대한 이익을 바탕으로. 단순 운송을 넘어 Door-to-Door 물류체계 구축과 공급망 안정성 확보를 중시하는 방향으로 전략이 전환됨

- 이미 뉴욕·뉴저지항 내 대부분의 터미널이 해운사 지배구조로 편입된 상황에서 마허 터미널 인수는 단순 자산 취득을 넘어 북미 동부 공급망 주도권을 확보하기 위한 전략적 선택으로 해석됨

한편, 마허 터미널 인수는 중장기적인 추가 투자 부담을 수반한다는 점에서 인수 주체에 신중한 판단이 요구

- 최근 신규 임대계약에 따라 임대료 구조가 고정비 중심 방식에서 물동량 연동 변동 임대료 체계로 전환되었으며, 경과보관료(demurrage) 등에서 발생하는 초과 수익의 상당 부분을 뉴욕·뉴저지 항만청과 공유해야 하는 구조로 변경됨

- 이에 더해, 선석 유지·보수 비용의 운영사 전가, 야드 고밀도화(densification), 하역 및 야드 장비 교체 등을 포함해 최소 30억 달러 규모의 추가 자본 및 유지·관리 투자가 요구될 것으로 예상됨

- 특히, 스트래들 캐리어 중심의 ‘자유 이동형(free-flow)’ 운영 모델을 고적재·대량 장치화물 처리가 가능한 RTG 또는 RMG 갠트리 크레인 중심 체계로 전환할 경우, 트럭 처리 방식 변화에 따른 서비스 품질 조정과 함께, 국제항만노동자협회(ILA)와 신기술 도입 조항에 따른 노사 협상이라는 추가 과제도 수반될 가능성이 있음

- 이러한 제약과 투자 부담은 ’50년까지 항만 물동량이 두 배로 증가할 것이라는 장기 전망과 맞물려, 마허 터미널 매각이 뉴욕·뉴저지항의 운영 방식과 항만 투자 구조 전반의 전환을 촉발하는 중대한 분기점이 될 가능성을 시사함

참고자료https://www.wsj.com, https://www.joc.com (검색일: 2026.02.02.)

해외물류시장 위클리 제780호

- 편집 및 발행인

- 조정희 원장

- 발행처

- 한국해양수산개발원 국제물류투자분석·지원센터

- 총괄

- 김동환

- 감수

- 이언경

- 전화번호

- 051-797-4913

- kdong@kmi.re.kr

게시글 더보기

전체 1,040건

-

제798호독일2026-07-03

-

제798호기타2026-07-03

-

제798호글로벌2026-07-03

-

제797호인도 외12026-06-26

-

제797호베트남2026-06-26